![]()

パナソニックグループ確定給付企業年金は本ホームぺージで「当制度」という場合があります。

- 連絡先

- パナソニック オペレーショナルエクセレンス株式会社

企業年金室

〒570-0031 大阪府守口市橋波東之町三丁目2番12号

京阪西三荘スクエア West 4階

TEL 06-6995-1043FAX 06-6995-5613

よくあるご質問(Q&A)

A.企業年金の受取りについて

- Q_A01. 年金はいつから受取れますか?

- Q_A02. 退職時に60歳まで据置をした場合、60歳到達前に年金を受給できますか?

- Q_A03. 第2年金を65歳まで据置選択したが、途中で繰り上げることはできますか?

- Q_A04. 半年前に退職したが、その時点で「100%年金受給・退職後すぐに受取り」を選択し、

年金を受取っているが、急遽資金が必要になったため、年金50%、一時金50%に変更したいができますか? - Q_A05. 年金の支払月はいつですか?

- Q_A06. 年金を受給中または退職後据置中に死亡した場合、年金はどうなりますか?

- Q_A07. 給付利率が変更になったらどうなるのですか?

- Q_A08. 年金の振込先口座を本人名義以外のものにできますか?

- Q_A09. 年金の振込先の金融機関は銀行のみですか?

- Q_A10. 自分の受給している年金制度について教えてください

- Q_A11. 据置中の年金の原資見合い額に付与される利息の利率(据置利率)を教えてください。

B.お手続き・届け出について

- Q_B01. 住所や振込先等を変更するときはどうしたらいいですか?

- Q_B02. 年金受給中に海外に居住する場合、何か手続きはありますか?

- Q_B03. 退職時に60歳まで据置にした場合、年金証書はあるのでしょうか?

C.年金に代えて受給する一時金について

- Q_C01. 退職時に100%年金据置を選択したが、60歳到達時に年金を受取るときに一部を一時金に変更できますか?

- Q_C02. 据置中、もしくは年金受給中に一時金で受取ることはできますか?

- Q_C03. 年金を一時金で受取る場合の一時金額を教えてもらえますか?また、税金はどうなりますか?

- Q_C04. 一時金にする場合、必要な手元書類はありますか?

D.税金について

- Q_D01. 企業年金の税金の取扱いについて教えてください。

- Q_D02. 実際に送金される金額は何を見ればわかりますか?

- Q_D03. 企業年金は、確定申告をしなければいけませんか?

- Q_D04. 企業年金室が発行した「公的年金等の源泉徴収票」を紛失した場合、どうしたらいいですか?

E.退職にまつわるもの

- Q_E01. 同期入社の者と企業年金の内容が異なるのはなぜですか?

- Q_E02. 第2年金を65歳まで据置くつもりです。注意することはありますか?

- Q_E03. 過去に厚生年金基金掛金として給与控除されていた掛金はどうなっていますか?

F.制度の改定

G.その他

A.企業年金の受取りについて

| Q_A01. | 年金はいつから受取れますか? |

|---|---|

| A_A01. | 原則60歳の誕生月の翌月分からです。退職後すぐに受給される方は退職月の翌月分からお受取りになれます。ただし、年金の振込みは偶数月のみであるため、実際の振込は以下のようになります。 (例)2月生まれの方は、3月分を4月1日(休日の場合、翌営業日)にお振込みします。 3月生まれの方は、4月分・5月分を6月1日(休日の場合、翌営業日)にお振込みします。 |

| Q_A03. | 第2年金を65歳まで据置選択したが、途中で繰り上げることはできますか? |

|---|---|

| A_A03. | 60歳1か月経過以降、ご本人様からのお申し出により、繰上げ受給が可能(※)です。 受給期間は10年、15年、20年から選択いただきます。 ※2021年10月1日の規約変更後に適用開始となります。 |

| Q_A04. | 半年前に退職したが、その時点で「100%年金受給・退職後すぐに受取り」を選択し、年金を受取っているが、急遽資金が必要になったため、年金50%、一時金50%に変更したいができますか? |

|---|---|

| A_A04. | 一度選択された内容を変更することはできません。 退職時の請求手続きの際には、よくご検討のうえ、選択してください。 |

| Q_A05. | 年金の支払月はいつですか? | ||

|---|---|---|---|

| A_A05. | 年金額にかかわらず、年6回のお支払いとなります。

|

| Q_A06. | 年金を受給中または退職後据置中に死亡した場合、年金はどうなりますか? |

|---|---|

| A_A06. | 年金としてお支払する期間に残余期間がある場合は、年金または一時金でご遺族の方にお支払します。

|

| Q_A09. | 年金の振込先の金融機関は銀行のみですか? |

|---|---|

| A_A09. | 信託銀行、銀行、信用金庫、信用組合、農協、漁協、労働金庫、ゆうちょ銀行が可能です。 ネット銀行、一部外資系銀行も可能ですが、例外があるので事前にお問合せください。 なお、海外送金は行っておりません。 |

| Q_A10. | 自分の受給している年金制度について教えてください |

|---|---|

| A_A10. | 退職時期、退職時の事業所などによって適用される年金制度がことなります。 制度の概略については、「退職時期と事業所」ご確認ください。 個人ごとの加入状況(年金状態)の確認につきましては、ご本人様から直接ご連絡ください。 |

| Q_A11. | 据置中の年金の原資見合い額に付与される利息の利率(据置利率)を教えてください。 |

|---|---|

| A_A11. | 据置利率は制度別、年金別に決められ、国債の平均利回りを基準に毎年見直されます。 これまでの推移は「制度別・年金別の据置利率一覧」(68KB)でご確認ください。 |

B.お手続き・届け出について

| Q_B01. | 住所や振込先等を変更するときはどうしたらいいですか? |

|---|---|

| A_B01. | 「年金受給権者異動届」の提出が必要となります。 企業年金室あてにご連絡いただければご郵送させていただきます。 下記から書式をダウンロードしていただくこともできます。 受取先機関を変更されるときは、確認書類(健康保険証または運転免許証・通帳)のコピーの添付が必要となります。 |

| Q_B02. | 年金受給中に海外に居住する場合、何か手続きはありますか? |

|---|---|

| A_B02. | 海外の住所と国内の連絡先住所をお届けいただきます。 海外に1年以上居住される場合は、税法上、非居住者扱いになり海外で納税することとなる場合があります。 租税条約(退職年金)締結国の場合、二重課税を避けるため、「租税条約に関する届出書」を税務署に提出すると当制度の年金に対する国内課税は免除されます。 締結国でない場合は、海外居住税率が適用されますので、必ず、企業年金室へご連絡ください。 非居住者となって1年以上経過した方には、年1回現況確認をさせていただきます。 |

C.年金に代えて受給する一時金について

| Q_C01. | 退職時に100%年金据置を選択したが、60歳到達時に年金を受取るときに一部を一時金に変更できますか? |

|---|---|

| A_C01. | できます。 一部を一時金にすることができるのは、年金を100%据置にされている方のみです。 たとえば退職時に50%一時金を選択された方は、60歳到達の手続き時、残りの50%全額を年金で受取るか一時金で受取るかどちらかの選択となります。 |

| Q_C02 | 据置中、もしくは年金受給中に一時金で受取ることはできますか? | |

|---|---|---|

| A_C02. | 年金の受給を開始してから5年以内の場合、一時金にできるのは下記の理由に該当する場合に限られます。

|

|

| Q_C03. | 年金を一時金で受取る場合の一時金額を教えてもらえますか? また、税金はどうなりますか? |

|---|---|

| A_C03. | 一時金額は書面でのみお知らせすることができます。 一時金に対する税金の取扱いは、一時金にされる前後の年金の状態、つまり受給中か据置中か、第1・第2年金の一方の年金が残るか否かなどの状況によって「退職所得」か「一時所得」かが決まります。

|

D.税金について

| Q_D01. | 企業年金の税金の取扱いについて教えてください。 |

|---|---|

| A_D01. | 企業年金は、「公的年金等に係る雑所得」として扱われ、支給額に対して一律7.6575%の所得税〈注1〉を源泉徴収する義務がありますので、たとえ少額でも課税されます。 〈注1〉平成25年1月1日より、基準所得税(7.5%)に復興特別所得税が合算され、7.6575%となりました。 なお、遺族年金、遺族一時金については、「みなし相続財産」として、相続税の対象となります。 |

| Q_D02. | 実際に送金される金額は何を見ればわかりますか? |

|---|---|

| A_D02. | 受給のお手続き終了後、「年金送金のお知らせ」を送付しますので、支給額、税額、送金額をご確認ください。 以降は、毎年1月上旬に「年間送金のお知らせ」を送付します。 |

| Q_D03. | 企業年金は、確定申告をしなければいけませんか? | |

|---|---|---|

| A_D03. | 企業年金は、税法上国の年金と同じ「公的年金等に係る雑所得」となります。 次のケースは確定申告が必要です。

そのための「公的年金等の源泉徴収票」は毎年1月上旬に送付します。 一時金に関しては、一時所得の場合は、「一時金通知書」と一緒に「支払調書」を送付しますので、確定申告をしてください。退職所得の場合は、原則として確定申告の必要はありません。 |

|

E.退職にまつわるもの

| Q_E01. | すでに退職した会社の同期の友人と企業年金について話をしていたところ、私が受給している企業年金と内容が異なりました。なぜですか? |

|---|---|

| A_E01. | 退職年月日、勤続年数等によって適用される企業年金制度が異なる場合がありますので、同年齢の方でも企業年金の内容は同じとは限りません。 |

| Q_E02. | 第2年金の65歳まで据置を考えています。 その選択にあたり、注意することはありますか? |

|---|---|

| A_E02. | 65歳まで据置にした場合、年金受給期間の選択は「10年、15年、20年」確定年金の3通りからの選択となります。

|

| Q_E03. | 過去に厚生年金基金掛金として給与控除されていた掛金はどうなっていますか? |

|---|---|

| A_E03. | 代行返上により、国へ返上しています。(Q_F02)を参照ください。 |

F.制度の改定

| Q_F01. | 厚生年金基金制度とはどのような制度でしたか? |

|---|---|

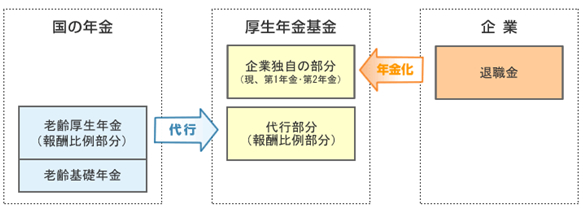

| A_F01. | 厚生年金基金は、国が認めた企業年金制度のひとつで昭和41(1966)年10月から施行されました。厚生年金基金では、国が運営する年金(老齢厚生年金の一部)の支給を国に代わっておこないます。この年金を代行部分といい、さらに企業独自の年金を上乗せしてお支払いすることで、加入員の老後生活の安定に寄与してきました。 <国の年金と厚生年金基金の関係図>

|

| Q_F02. | 代行返上とは何ですか? |

|---|---|

| A_F02. | 2002(平成14)年4月に確定給付企業年金法が施行され、新たな企業年金制度(確定給付企業年金)が認められるようになりました。この制度は基本的な運営は、厚生年金基金と似ていますが、代行部分がない点が大きな違いとなっています。 新たな企業年金制度が出来たことで、厚生年金基金は、代行部分の支払義務を国に返上し、確定給付企業年金に制度変更することができるようになりました。 この手続きを「代行返上」といいます。 |

| Q_F03. | いつ代行返上をしたのですか? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| A_F03. | 旧松下電器厚生年金基金は、2003(平成15)年10月1日に代行返上し、パナソニック企業年金基金になりました。パナソニック企業年金基金はパナソニックグループの各基金との合併を行いましたが、合併前の各基金の代行返上日は【表1 代行返上日】の通りです。

代行返上による年金制度の主な変更点は、次の2点です。

【表1】旧厚生年金基金の設立日・代行返上日・基金合併日

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

G.その他

| Q_G01. | 社内結婚で、妻が若い頃、松下グループに勤務していました。 年金受給にあたって注意すべきことはありますか? |

|---|---|

| A_G01. | パナソニックグループDBから年金が受けられるかどうかは、退職した時期や、勤務していた期間により異なります。 詳細は■お知らせに掲載の●ご家族(たとえば奥様)に短期間、松下グループに勤務し退職された方はいませんか?( なお、勤続期間が短期間(10年未満)のため、厚生年金基金の中途脱退者として基金の加入期間に対する基本年金(国の老齢厚生年金の代行部分)支給の義務を企業年金連合会へ移している方は60歳到達時に、忘れずに企業年金連合会(企業年金コールセンター TEL 0570-02-2666)あて、年金の請求手続きを行ってください。 なお、当基金脱退(会社を退職)後、住所または氏名が変更になった場合は、60歳到達時に企業年金連合会から手続書類が届きませんので、早めに企業年金連合会にご連絡のうえ、住所・氏名の変更手続をしてください。 |

| Q_G02. | 定年後、再就職先で、厚生年金に加入し、国の老齢厚生年金が一部減額になりました。企業年金も同様に減額されますか? |

|---|---|

| A_G02. | 企業年金は、減額されません。 企業年金は国の年金とは別ものです。 |

| Q_G03. | 会社退職後、雇用保険(基本手当)を受給する予定です。企業年金は支給されますか? |

|---|---|

| A_G03. | 企業年金は支給されます。 基本手当を受給した結果、国の年金が停止されたとしても企業年金は別ものであり、支給されます。 |

| Q_G04. | 私は独身で、身寄りがありません。現在、企業年金を受給していますが、私が亡くなった場合、今、私の身の回りのお世話をしてもらっている方を特別縁故者として残余分を差し上げたいのですが遺言状で指定することはできますか? |

|---|---|

| A_G04. | できません。 企業年金を遺族として受給できる範囲は規約で定められています。 |

| Q_G05. | 現在、企業年金を受給していますが、これを担保にして貸付を受けることはできますか? |

|---|---|

| A_G05. | できません。 パナソニックグループDBには、年金担保貸付事業のような融資制度はありません。 |

| Q_G06. | 遺族受給者の妻です。子供がおらず、最近、認知症状が出始め、今後のことが不安で、このたび「成年後見人」をたてることになりました。 企業年金室への届出は必要ですか? |

|---|---|

| A_G06. | 「成年後見人」を立てたことでの企業年金室への届出は必要ありませんが、今後、住所変更や年金振込先の変更などを行なう場合は、受給者の代理人として手続きいただくこととなります。 |